新闻配图

因为预期液化天然气供应量在接下来几年内会出现实质性增长,所以JP摩根认为液化天然气在2020年前会一直是买方市场态势。在接下来的几年内,新签订的长期合同数量会很有限,到期合同后的延期可能会出现更多的价格多元化调整和承购/转移灵活性。在21世纪第二个十年剩下的日子里,JP摩根对液化天然气市场持熊市态度。而最近对亚洲市场的分析更指出了10个重要的原因,巩固了JP摩根对液化天然气市场熊市的看法。

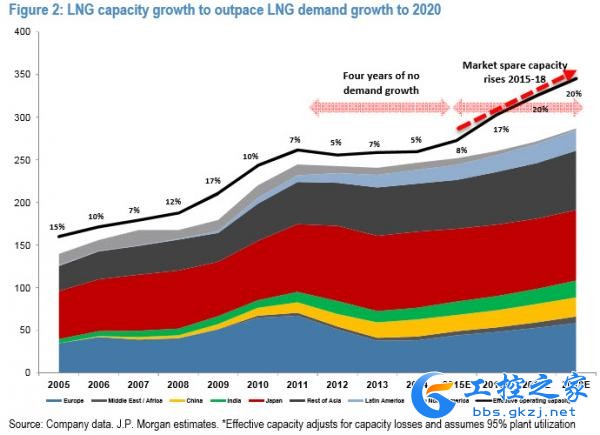

产量过剩,并且预计到2018年将会增长20%

1.亚洲液化天然气需求放缓已经确认

日本和韩国液化天然气需求今年可能出现平缓下滑,而中国的天然气需求增长也出现了下降,在这样的情况下,所有的市场参与者都对近期的需求趋势持谨慎观点。在日本,人口和经济趋势是电力需求增长放缓的主要驱动因素。如果足够的反应堆能投入重新使用,日本一些核电设施的重启最初将会导致日本的燃料远离石油产品,并最终远离煤炭和液化天然气(Tepco指出一座10亿瓦的核电站每年能减少120万吨的液化天然气需求量)。KOGAS认为,由于煤炭和其它大宗商品价格更低,韩国明年的液化天然气进口将会出现降低,并且从2017财年开始韩国将进入液化天然气需求停滞期。

2.2015财年天然气需求增长降低——这可能是绝无仅有的情况

中国天然气市场的许多参与者认为今年天然气需求增长的大幅下跌是“一个异象”,这部分原因在于市场价格和市场波动频率上的不确定性。许多行业人士认为,长期来看中国的天然气需求会达到居中到高位的单位数增长率,尤其是如果政府对环保措施和能源混合中天然气的渗透率严肃对待的话——中国已经在关停火煤发电产,而这些火煤电厂才刚刚在2008年投入运营。中国石油[0.95% 资金研报]公司预计今天的天然气需求增长率为2.6%,需求量为1840亿立方米,到2020年会上升到3000亿立方米。

3.液化天然气的成本和其它替代燃料比起来处于劣势

燃料转换导致的长期需求仍然是一个潜在的可选方案,但成本优势在目前为止却依然重要。在论及把燃料转移到天然气的潜在可能性时,我们总认为这会是一个积极的长期的驱动因素,虽然这种燃料向天然气的转移不会快到在未来的1到3年内出现。实际上在日本,一个规模稍小的客户仍然在投资一个新建的煤电厂。虽然如此,这家公司却承认,由于未来的监管政策改变会增加成本,这将会是他们考虑的最后一个煤电设施。至少现在,煤炭更具成本优势。

4.客户缺乏对新合同的欲望

至于供应方,天然气的产量从2014到2017财年新增75mpta,这大部分的增长来自于澳大利亚和美国,75mpta的新增量是2011到2014财年产量新增的三倍多。考虑到可靠供应商能带来的长期供应安全,日本和韩国的客户会继续签署协议。KOGAS在2020年前不再打算吃进任何新的长期合同,并会针对一些在21世纪第三个十年早些时候到期的卡塔尔/阿曼合同展开再次磋商。由Tepco和Chubu各自出资一半成立的公司JERA旨在成为一个更具全球竞争力的发电和天然气行业企业。这家企业表示,随着现有的合同到期,其将在2020年以后签署液化天然气合同。但是,如果供应/需求平衡在接下来的几年内出现改变,在可能的情况下,亚洲买家会希望履行目的地灵活性条款。

5.大型项目预期仍会做出最后投资决定

虽然近期的供应/需求和价格情况波动较大,但一些供应商似乎仍未放弃在2020年后批准新项目。JGC公司预计今年将能获得大型液化天然气订单(比如莫桑比克的浮动/陆地液化天然气),坦桑尼亚天然气项目将在今年选择承包商;Tangguh天然气项目目前正在进行前段工程设计,并将在年底前选择工程采购建设商。Lake Charles天然气项目也在进行同样的工作,并且“强烈希望”壳牌/BG公司能继续进行加拿大液化天然气项目(LNG Canada)。日本Chiyoda公司不仅仅正在进行前端工程设计,还在进行工程采购建设工作,并对项目表示出了很高的信心。KOGAS公司发现为莫桑比克项目找到买家很困难,但却重申公司将在今年年底或是明年年初前做出最后投资决定。如果这些项目获得了当地政府的审批核准(这有些不太确定),那么这可能会推迟长期的周期恢复潜力。

6.欧洲——最后依靠的市场

考虑到近期过量的液化天然气供应,一个问题不言而明,这些过量的液化天然气将何去何从。我们认为,鉴于欧洲的地理毗邻性和天然气存储的可行性,美国和卡塔尔会逐渐转向欧洲市场,把欧洲市场当作是一个排放阀。虽然欧洲天然气价格已经处在了一个疲弱的水平,但把Henry Hub的天然气送到欧洲仍然是十分具有吸引力的。这预示着欧洲天然气现货价格未来即便出现上涨也会有限,而最坏的情况则是,俄罗斯天然气工业公司回应将维持其在欧洲的市场份额,这可能会带来欧洲天然气价格的下行。

7.液化天然气价格多元化趋势增加

很显然的是,亚洲的液化天然气买家希望能在他们的液化气资产组合内部获得更多的价格灵活性。绝大部分的买家建议市场逐渐远离日本原油鸡尾酒的价格计算方式。JERA公司预计将增加其非日本原油鸡尾酒的合同比重。2020年前,JERA公司预计将为长期合同每年采购1000万吨的Henry Hub天然气。JERA还将根据承购量,目的地灵活性和供应可行性这三个因素来选择生产商,而不只是取决于价格来选择生产商。KOGAS同样表示,在现有合同到期后,其价格战略将采取灵活的方式(比如一半日本原油鸡尾酒和一半Henry Hub定价混合的方式)。JAPEX也表示了对客户定价做出的改变,改变后的价格方式将会是一种混合式结构。

8.改成生态环保船需要花费时间

日本NYK公司预计在接下来的1到2年内,液化气货船现货日计数的恢复会很有限,但随着流动性增加,更多的项目最终会得到批准,液化气船运的机会将会更多(NYK公司预计到2019年会把其69艘的液化气货运船队扩展到100艘以上)。该公司目前的船只大多数是蒸气涡轮船。NYK公司表示,在目前的技术下,由于各港口并不总是具有添加天然气的基础设施,因此把蒸气船改成天然气船并不容易,鉴于此,NYK公司将很快在欧洲设置液化天然气燃料填装船。NYK公司认为,随着更多针对船运燃料的环保措施开始施行,生态环保船只的主题仍然保持其重要性,然而,由于石油价格出现了下跌,天然气替代的步调有所降低。

9.按目前的价格水平来算,澳大利亚液化气项目能达到居中到高位的单位数内部收益率。

虽然大多数澳大利亚液化天然气项目处于成本曲线的上端,但按目前的石油价格来算,这些项目能达到居中到高位的单位数收益率,这让人感到惊讶。KOGAS表示,如果石油价格保持为50美元每桶(使用6%的贴现率),那么公司的澳大利亚液化天然气项目GLNG,Prelude也不太可能遭受损害。KOGAS预计其GLNG和Prelude项目在目前石油价格的条件下收益率分别为6%和7-8%。日本公司INPEX的Ichthys项目在石油价格为70-100美元每桶时内部收益率为10.10%,在当下的石油价格下预计内部收益率会下跌1%。INPEX同时表示,虽然公司的收支平衡点在30-40美元每桶,但如果石油价格为60美元每桶,内部收益率就会降低到9%以下。

10.对浮式液化天然气和液化天然气浮式存储和再气化装置持观望态度

市场对浮式液化天然气和液化天然气浮式存储和再气化装置的前景持谨慎态度。市场目前在观望Petronas(马来西亚国营石油公司)的浮式存储方式是否有作用。如果的确有用,那么更多的项目就会得到批准,更多规模较小的玩家将会参与进这个市场,例如小型液化天然气解决方案对巨大项目。船舶制造商DSME正在和埃尼(Eni)公司就莫桑比克项目进行“艰难”的协商。DSME知道马来西亚国家石油公司浮式液化气的成本(同时也从浮式液化气那学到了经验教训,如高于预期的工作量)。然而,DSME预计浮式液化气从合同签订到交付的时间会长达60个月,并且DSME公司的码头只能够应付两艘浮式液化气船。Keppel船舶公司为Golar公司的船舶改装工作已经进行了一半,这家船舶公司目前仍在与其它制造商就新合同进行谈判,并认为船舶改装在目前的油价下仍是比较经济可行的。然而一些E&C公司却认为NOC不青睐浮式液化气,而情愿选择陆上液化天然气,原因在于浮式液化气没有所有权。

给液化天然气再次带来致命一击的是,煤炭的价格仍然一贯的低于天然气或石油产品。(双刀)